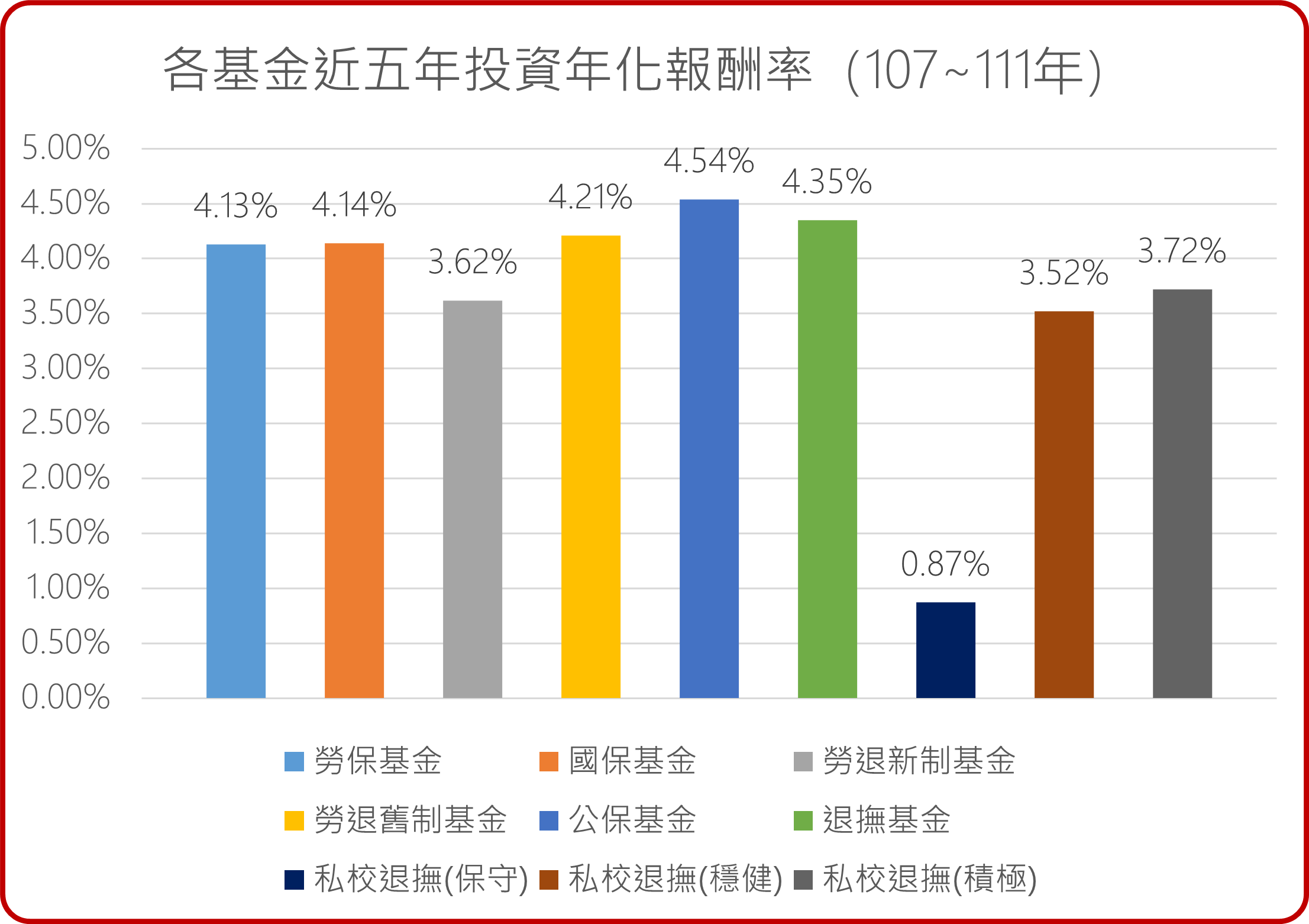

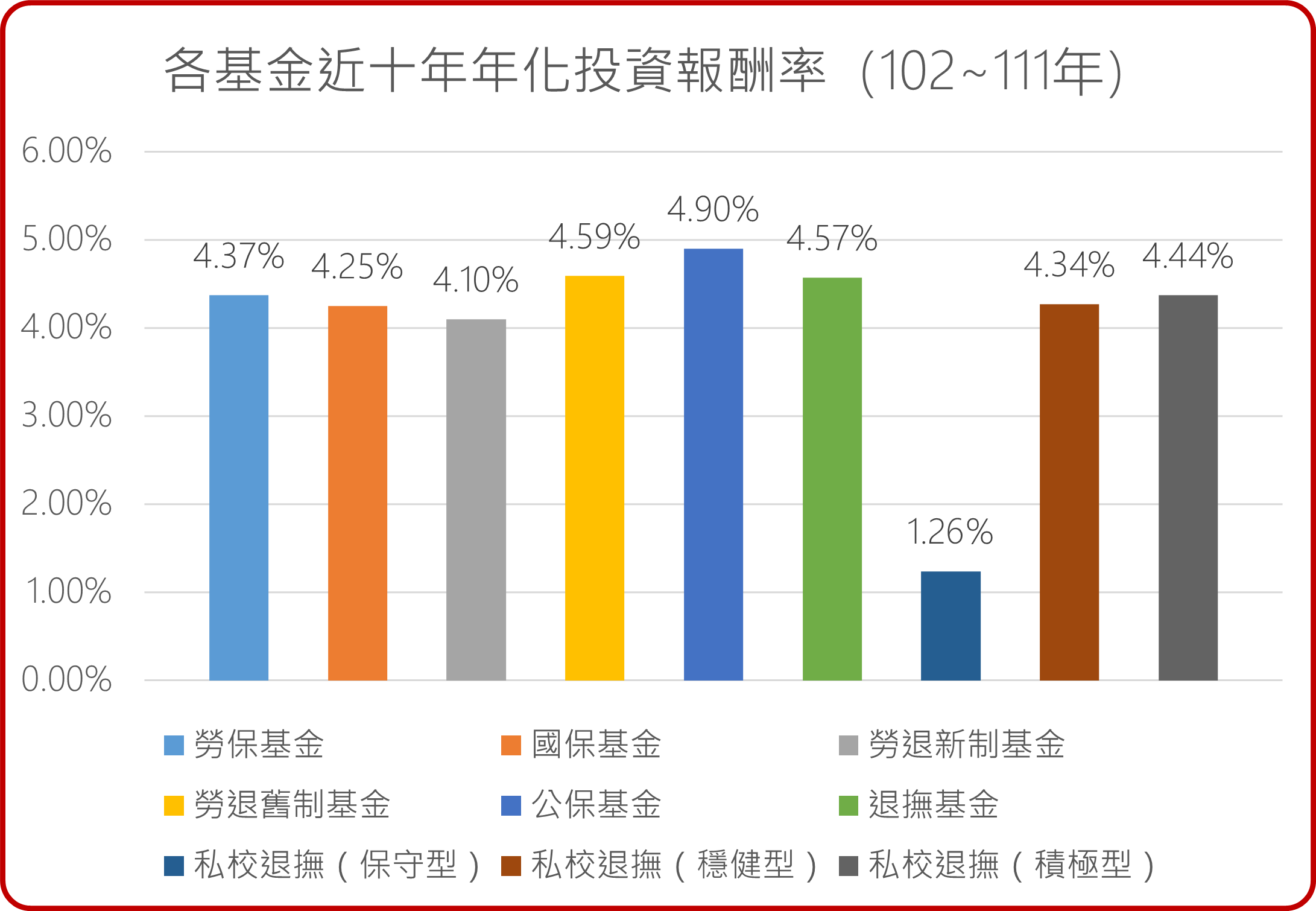

各基金102~111年之平均收益率,並以幾何平均數計算。

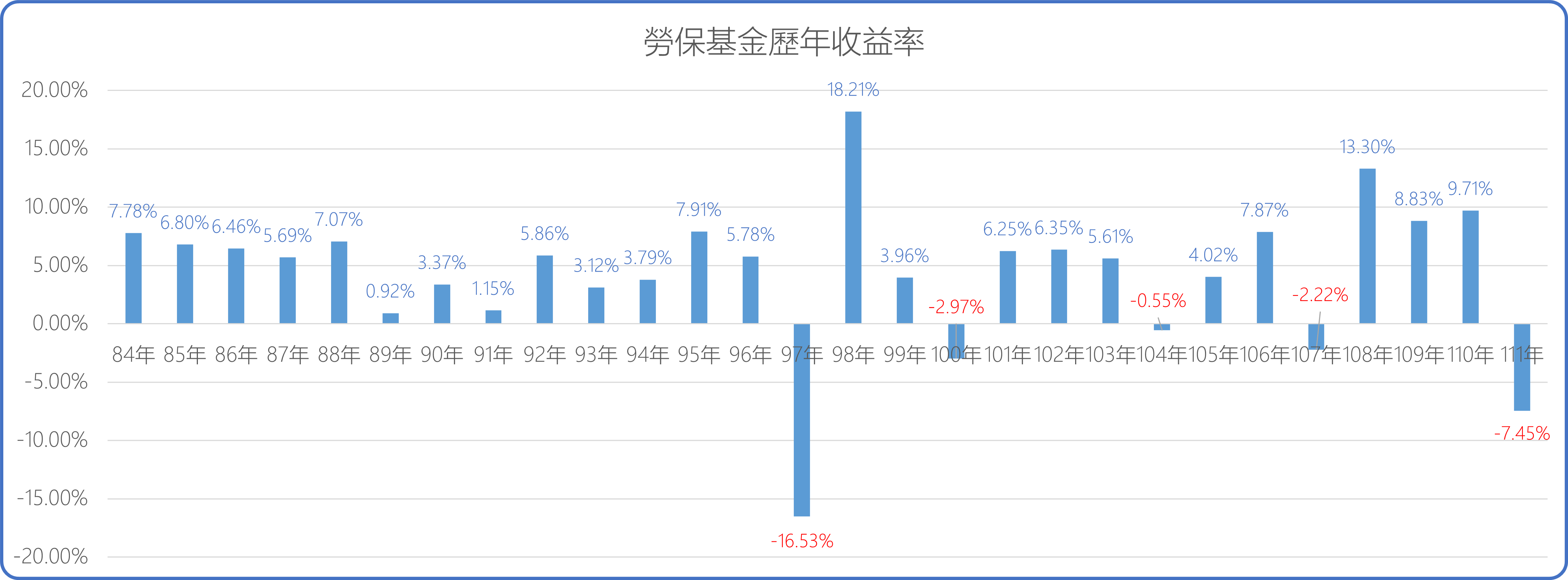

勞保基金:4.37%

國保基金:4.25%

勞退新制基金:4.10%

勞退舊制基金:4.59%

公保基金:4.90%

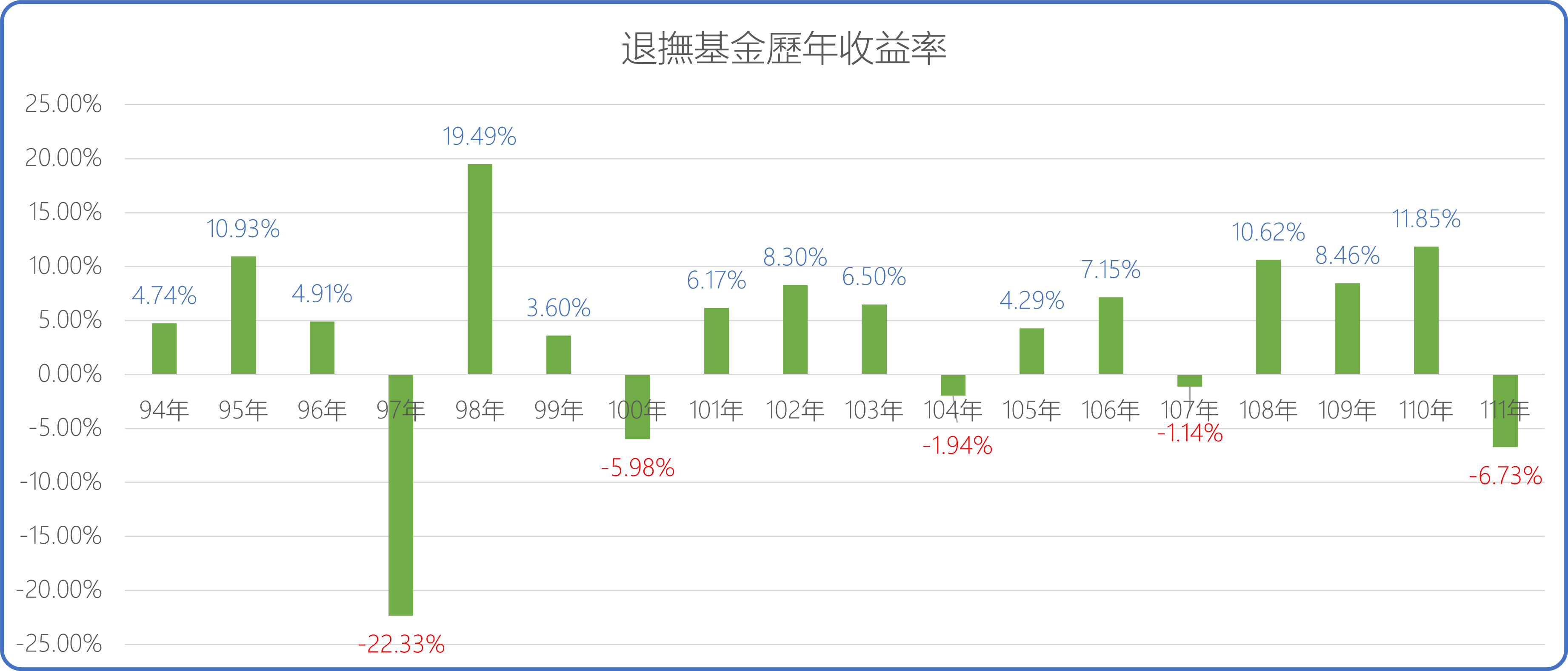

退撫基金:4.57%

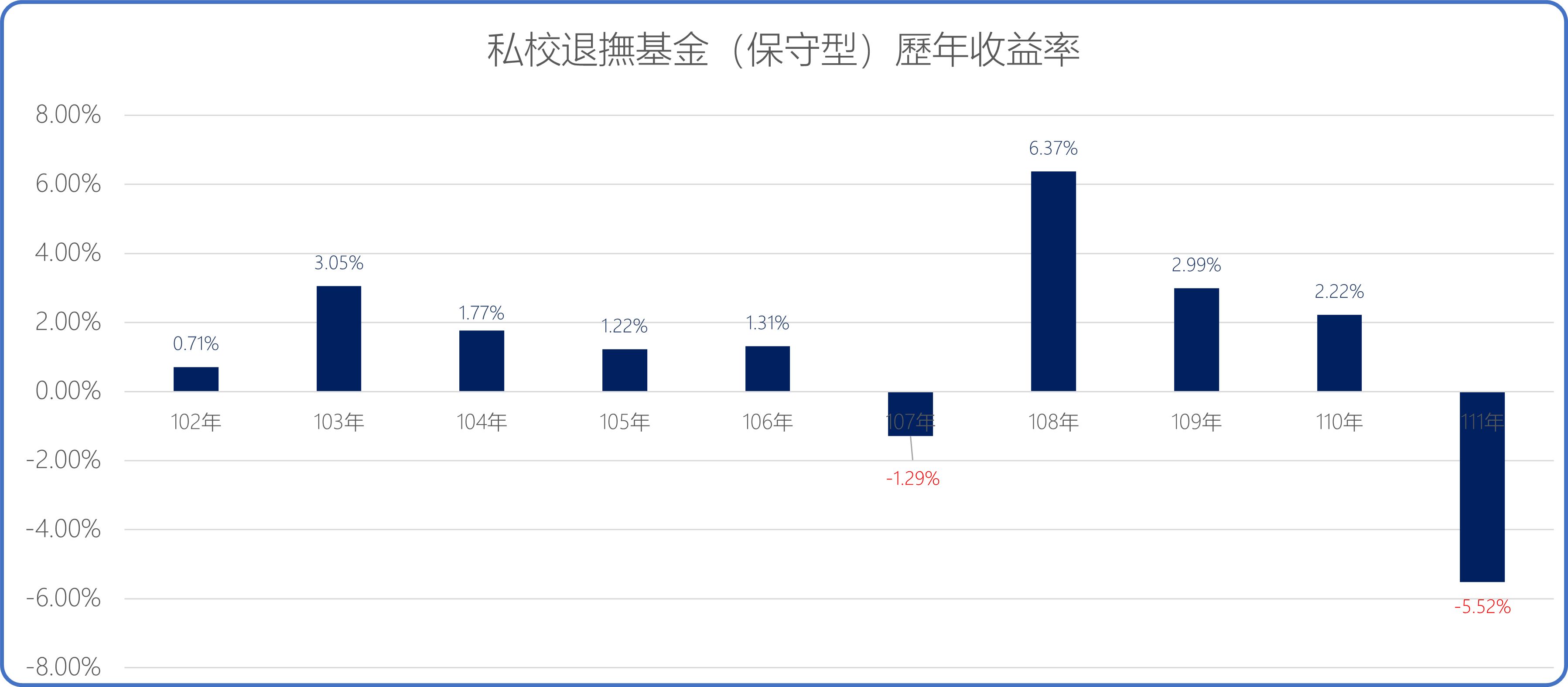

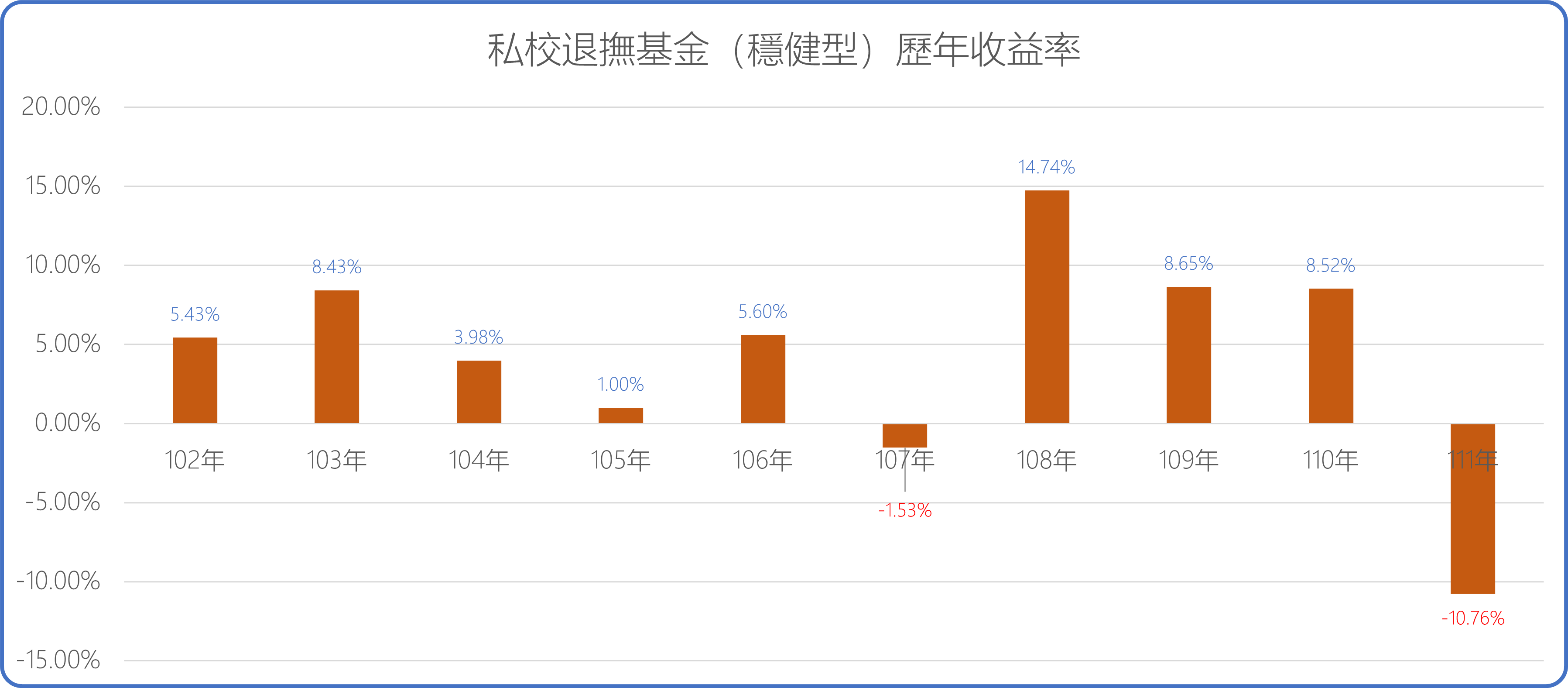

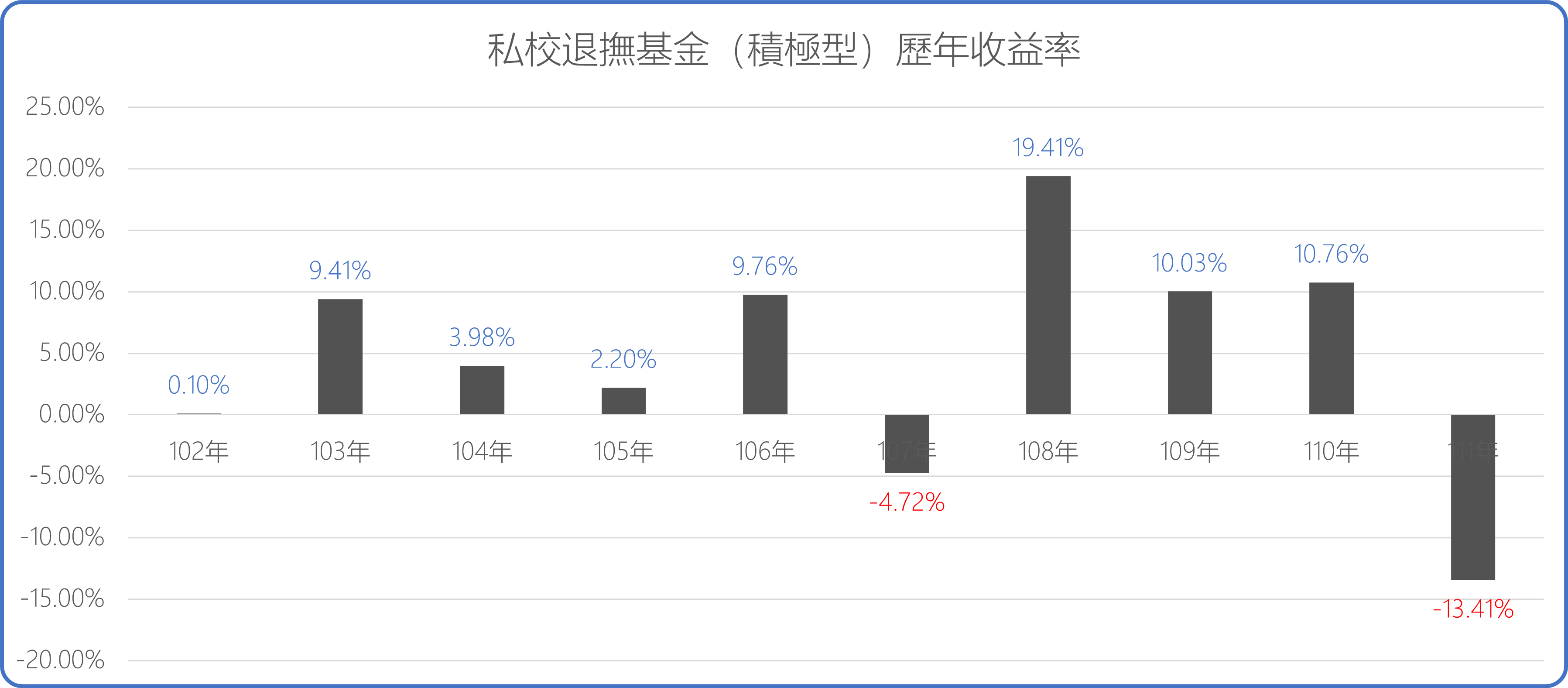

私校退撫基金(102.3.1起)

( 1 ) 保守型:1.26%

( 2 ) 穩健型:4.34%

( 3 ) 積極型:4.44%

[思考]

簡單估算 私校積極型退撫基金的年化報酬

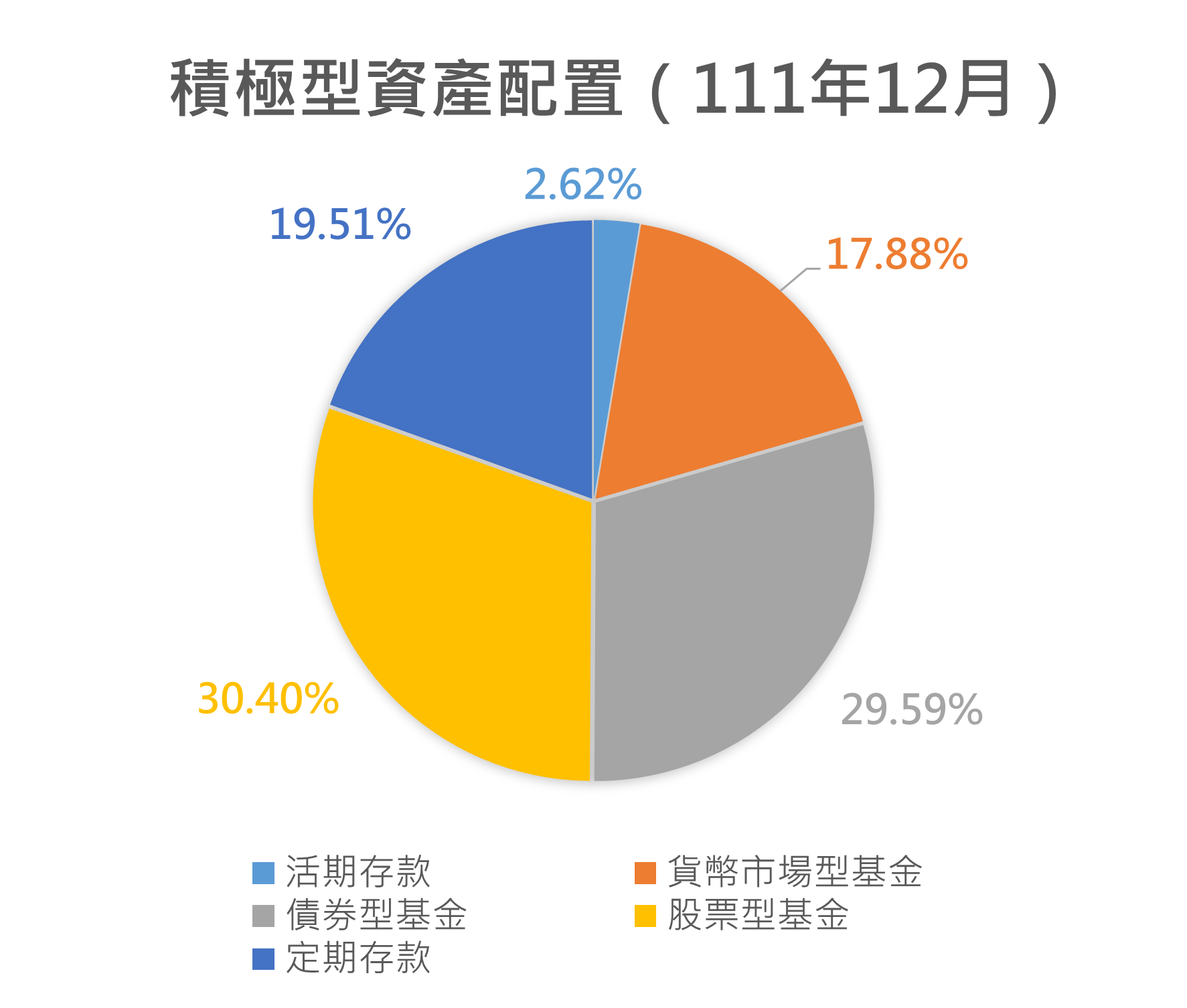

股票型基金的佔比太低,對一般小散戶太說,不管是在職或是尚在工作的人而言,這樣的資產配置實在是太保守了。

首先現金比例約佔40%,其他曝險資產為 60%,BETA值是 0.6,所以長期年化就是大盤報酬的 0.6倍,大約就是4~5%之間,看起來也十分合乎數據。

對一個剛出社會的年輕人而言,股票的佔比應該增加,或是 ALL IN,因為還在工作,現金流並無問題。若是退休的人而言,也許有月退,所以其實也不用保留這麼大比例的現金,保留3-5月的緊急備用金即可。

也許是因為基金的規模太大,所以才會用比較保守的角度來配置,無法一體適用所有人的情況,這也是沒辦法的事啊!

資料來源:https://www.pension.org.tw/index.php/2018-10-03-15-11-09/2019-02-13-00-01-00

沒有留言:

張貼留言